Von elektronischer Patientenakte bis hin zu Telemedizin: Die Digitalisierung der Gesundheitswesen in den Ländern der Europäischen Union schreitet unterschiedlich rasch voran und gleicht einem Flickenteppich. Zwar gibt es eine Vielzahl guter europäischer Initiativen im Umgang mit E-Health. Doch ein klares, gesamteuropäisches Zielbild fehlt bisher. In einem Impulspapier plädieren wir für eine integrierte E-Health-Strategie. Insbesondere in Krisenzeiten bietet ein gemeinsames Vorgehen Vorteile und stärkt die Wettbewerbsposition gegenüber den Marktmächten China und den USA. Dies gilt auch für die Entwicklung und Verbreitung europäischer E-Health-Angebote.

Seit September 2020 können Gesundheits-Apps oder DiGAs ärztlich verordnet werden. Dies ist im letzten Quartal 3.700 Mal geschehen. Die zehn bisher zugelassenen Anbieter haben damit zusammen rund 1,7 Mio. EUR umgesetzt. Das entspricht weniger als 0,02 Prozent der Arzneimittelverordnungen im gleichen Zeitraum. Auch bei optimistischen Wachstumsannahmen: bei diesem Tempo wird es lange dauern, bis wir Unternehmen hervorbringen, die auf dem Digital Health-Markt eine starke Rolle spielen können. Gute Produkte sollten bessere Chancen zur Skalierung haben. Ein gemeinsamer E-Health-Markt in Europa würde als großer Heimatmarkt den europäischen Unternehmen bessere Entwicklungschancen bieten, er würde im stärkeren Maße ausländische Anbieter anziehen und auf diese Weise einen Qualitätswettbewerb fördern, dessen Ergebnisse der Gesundheitsversorgung in ganz Europa zugutekäme.

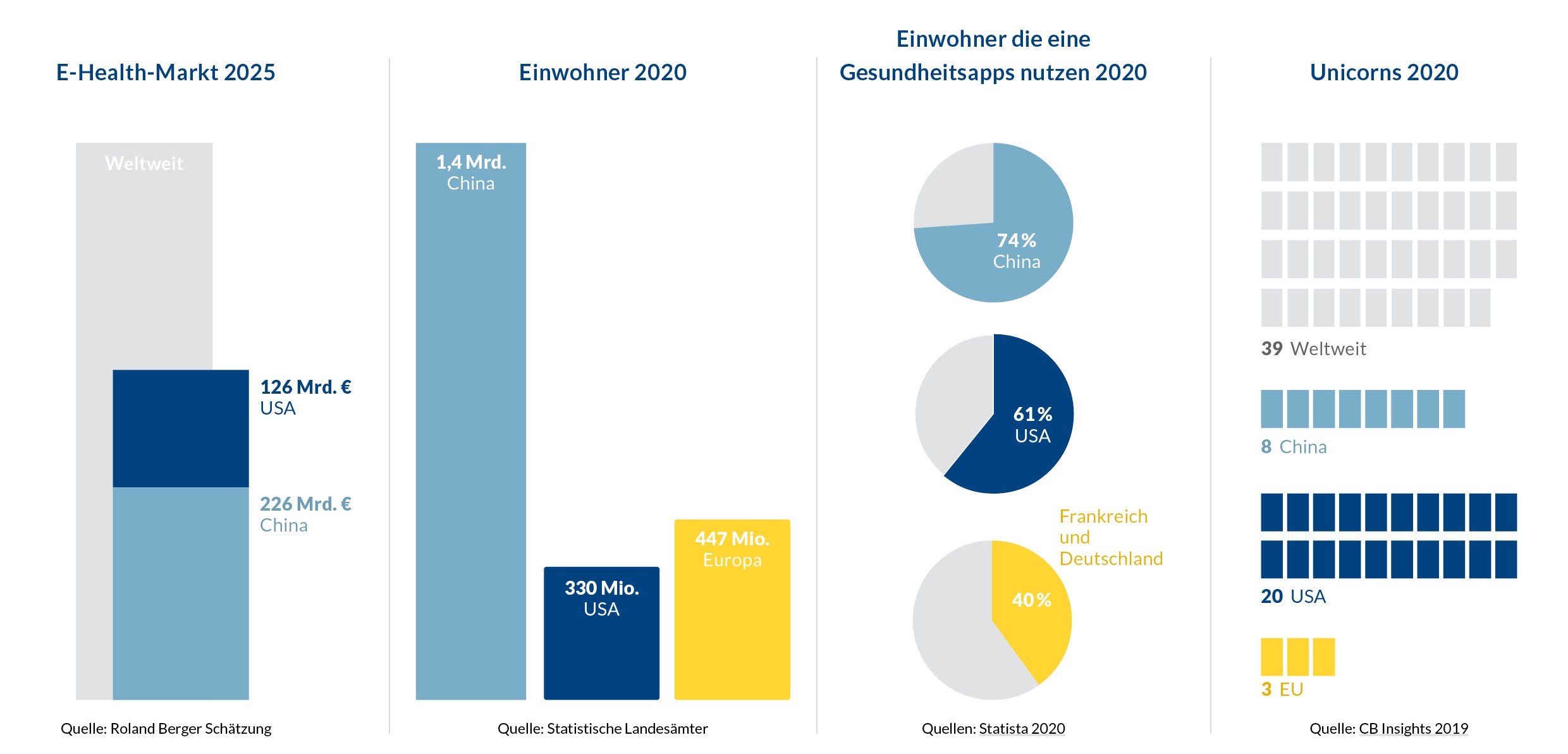

Ausgangslage im Vergleich zu China und den USA

Bis 2025 werden China und die USA mit einem geschätzten Volumen von 226 beziehungsweise 126 Milliarden Euro fast 60 Prozent des globalen E-Health-Marktes ausmachen. Die Größe und die Dynamik des Marktes spiegeln sich auch in dem überdurchschnittlich hohen Anteil an „Unicorns“, also jungen Unternehmen mit einer Börsenbewertung von mehr als eine Milliarde Dollar. Von den 39 Digital-Health-Unicorns weltweit stammten 2019 laut einer Marktstudie 20 aus den USA; aus China kamen acht, aus der Europäischen Union drei.

Vision: EU als gemeinsamer E-Health-Markt

Dabei hätte die EU das Potenzial, zweitgrößter einheitlicher Markt für digitale Gesundheit zu werden – mit einem geschätzten Volumen von 155 Milliarden Euro und rund 500 Millionen Anwendern bis 2025. Ein solcher Markt hätte eine Reihe wirtschaftlich attraktiver Vorteile:

- Er würde die internationale Wettbewerbsposition gegenüber China und den USA stärken.

- Er böte mehr Entfaltungsmöglichkeiten für erfolgreiche Unternehmen, die von einem großen Heimatmarkt aus besser in eine weltweite Vermarktung einsteigen können.

- EU-weit einheitliche Anwendungen, die einheitliche Zulassungsverfahren durchlaufen, hätten möglicherweise eine höhere Akzeptanz in der Bevölkerung und könnten mehr Vertrauen genießen.

- Innovationen, die sich in der gesamten EU behaupten müssen, würden sich durchsetzen und stärkere Unternehmen hervorbringen als es bei kleinen, länderbezogenen EU-Märkten der Fall wäre.

Zudem würde ein EU-weit einheitlicher E-Health-Markt durch ein größeres Potenzial für Investoren gestärkt. Knapp vier Milliarden Euro Risikokapital haben Start-ups seit 2018 von Investoren erhalten – in USA war die Summe dagegen viermal so hoch. Ein EU-weiter Markt böte Herstellern von E-Health-Lösungen einen viel größeren Marktzugang. Zudem könnten sie einfacher Investorenkapital einsammeln und leichter expandieren. Und Produkte, die sich EU-weit durchsetzen hätten auf internationalen Märkten auch eine bessere Chance. Weitere Vorteile: EU-weite Start-up-Wettbewerbe könnten die Entwicklung von innovativen digitalen Lösungen beschleunigen, und eine Bündelung von EU-Ressourcen könnte mehr Investitionen in innovative Technologien ermöglichen, um beispielsweise auch im Bereich der Künstlichen Intelligenz an die Investitionssummen in China oder den USA in KI anzuschließen.

Auch die Wettbewerbssituation der EU im globalen Markt für Gesundheitsdaten könnte durch einen einheitlichen E-Health-Markt gestärkt werden. Mit seinen großen integrierten Gesundheitssystemen erreicht China mindestens 200 Millionen Kunden, und auch in den USA besorgen sich Technologieriesen durch den Kauf vorhandener Datenbanken große Mengen an Gesundheitsdaten.

Auch die Wettbewerbssituation der EU im globalen Markt für Gesundheitsdaten könnte durch einen einheitlichen E-Health-Markt gestärkt werden. Mit seinen großen integrierten Gesundheitssystemen erreicht China mindestens 200 Millionen Kunden, und auch in den USA besorgen sich Technologieriesen durch den Kauf vorhandener Datenbanken große Mengen an Gesundheitsdaten.

Europa hat ebenfalls die Chance auf einen Zugang zu großen Datenpools für die Entwicklung von innovativen Diagnostik- und Therapieangeboten. Dazu könnte eine Bündelung von Daten beispielsweise für einzelne Bereiche erfolgen wie etwa krankheitsbezogene Register, oder mit pseudonymisierten oder anonymisierten Daten aus Patientenakten. Denn Voraussetzung für Big-Data-Auswertungen sind große Basispopulationen und Datenmengen, über die die einzelnen EU-Länder nicht verfügen.

Um von den vielen Vorteilen eines gemeinsamen E-Health-Markts zu profitieren, ist jedoch ein einheitlicher Marktzugang notwendig. Deutschland geht dabei mit gutem Beispiel voran: Das Digitale-Versorgungs-Gesetz ermöglicht einen geregelten Marktzugang von digitalen Lösungen sowie deren Erstattung durch die gesetzlichen Krankenversicherungen. Ein ähnliches Prinzip müsste auch für die EU gelten, zum Beispiel indem die EU-Länder die Zulassungsverfahren der anderen Länder anerkennen würden. So ließe sich eine App, die in Deutschland die Zulassung beim Bundesinstitut für Arzneimittel und Medizinprodukte durchlaufen hätte, auch als digitale Gesundheitsanwendung in anderen EU-Ländern vermarkten – Preisverhandlungen könnten trotzdem national stattfinden.

Zwar erfordert dies auf Anbieterseite komplexere Strukturen, etwa im Vertrieb. Doch auch hier läge der Vorteil klar auf der Hand: Einige wenige erfolgreiche Unternehmen könnten sich durchsetzen – und zu vergleichbarer Größe wie ihre internationalen Wettbewerber heranwachsen.

Das Impulspapier der Bertelsmann Stiftung umfasst insgesamt sieben Handlungsempfehlungen für eine integrierte europäische E-Health-Strategie. Eine Auswahl daraus beleuchten wir in folgenden Blogposts:

- Eine integrierte europäische E-Health-Strategie muss sich an den Bedürfnissen der Bürger orientieren.

- Eine integrierte europäische E-Health-Strategie muss einen E-Health-Binnenmarkt schaffen.

- Eine integrierte europäische E-Health-Strategie muss die Governance für einen europäischen Datenraum beinhalten.